Китайский

Китайский Английский

Английский Арабский

Арабский

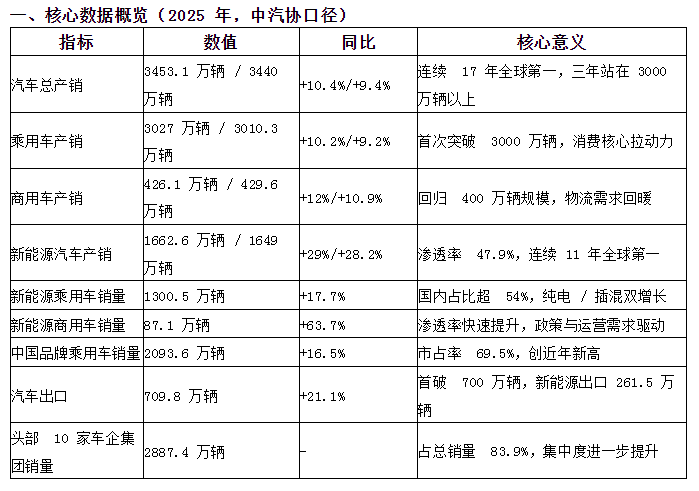

В 2025 году китайский автомобильный рынок завершится с достижением 34 миллионов единиц производства и продажи, почти 50% коэффициента проникновения новых источников энергии, доля независимого рынка приблизится к 70%, экспорт впервые превысит 7 миллионов единиц, демонстрируя основные характеристики «размер новых рекордов, ускоренная модернизация структуры, перестройка конкурентной структуры», а также сталкивается с давлением на прибыль, обострением ценовой войны, дифференциацией технологических маршрутов и другими вызовами.Ниже приведены сведения, анализы и резюме, основанные на данных, полученных от авторитетных органов, таких как Китайская автомобильная ассоциация.

II. Глубокий анализ основных данных

1.Масштаб и структура: новые источники энергии доминируют, топливные автомобили ускоряют сокращение

· Автомобили с новой энергией: производство и продажи 16,49 млн. единиц, коэффициент проникновения 47,9% (в декабре до 52,3% за месяц), внутренние продажи 13,875 млн. единиц, + 19,8% по сравнению с прошлым годом, впервые превзошли традиционные топливные автомобили на внутреннем рынке; чистые электроэнергии и гибридные электроэнергии растут параллельно, топливные элементы быстро растут при низкой базе, технологический маршрут переходит от единого к многообразному.

· Традиционные топливные автомобили: внутренние продажи 11,06 млн единиц, -4,3% годового показателя, доля продолжает выдавливаться, бренды совместного предприятия подвергаются значительному давлению (например, годовой объем продаж Honda 645 тыс. единиц, - 24,28% годового показателя).

· сегмент пассажирских автомобилей: доля внедорожников составляет около 50%, седан около 46%, рост MPV ускоряется, новые энергетические MPV и внедорожные модели становятся новыми горячими точками; интеллектуальный вождение ускоряет проникновение, комбинированная помощь вождению составляет более 60% новых автомобилей.

2.Конкурентная структура: рост автономности, снижение доли совместных предприятий, дифференциация новых сил

· Самостоятельные бренды: доля рынка на 69,5%, что на 4,3 процентных пункта больше, чем в 2024 году, возглавляют BYD (4,602 млн. автомобилей), SAIC (4,507 млн. автомобилей), Geely (3,024 млн. автомобилей), Chang 'an (2913 млн. автомобилей), Chery (28064 млн. автомобилей), ежегодные продажи Geely Galaxy превышают миллион, а темпы роста новых источников энергии Chang' an превышают 50%.

· Бренды совместных предприятий: доля продолжает снижаться, немецкие / японские / американские компании сталкиваются с давлением, некоторые бренды пытаются прорваться через электрическую трансформацию и локализацию исследований и разработок, но общий темп отстает.

· Новые силы автомобильного производства: нулевой бег (596600 единиц + 103%), автомобилей Xiaomi и т. д. достигли высокого роста, нулевой бег ожидается ежегодная прибыль; Уэйлай, Xiaopeng и т. д. стабильный рост, коллективный удар по поворотной точке прибыли.

3.Глобализация и производственные цепочки: рост объемов и цен на экспорт, автономная и контролируемая цепочка поставок

· Масштаб экспорта: 7,098 млн. единиц, + 21,1% годового показателя, экспорт новых источников энергии 2,615 млн. единиц, что составляет более 36%, Европа, Юго-Восточная Азия и Ближний Восток стали основными рынками, китайские бренды от «выхода» к «входу», ускорение строительства заводов за рубежом и локализации операций.

· Промышленная цепочка: чип с большой вычислительной мощностью, интеллектуальный шасси с проводной управлением, уровень автономности основных компонентов, таких как батареи, двигатели, электрическое управление, преимущества в области затрат консолидированы, но чипы, высококачественные датчики и другие области все еще имеют недостатки.

4.Драйверы и сдерживающие факторы роста

· Движущие факторы: продолжение политики (снижение налогов на приобретение, обмен на новые), изобилие предложения (всплеск новых моделей энергетики), совершенствование инфраструктуры (более 8 миллионов зарядных батарей), высокий рост экспорта, повышение уровня потребления (увеличение спроса на смартфоны / роскошь).

· Сдерживающие факторы: ценовые войны привели к снижению прибыли в отрасли и увеличению убытков некоторых автопроизводителей; замедление роста новых источников энергии, переход от «инклюзивного роста» к «концентрации головного мозга»; дифференцированность технологических маршрутов (твердородные батареи, водородные топливные элементы, гибридные технологии) усиливают инвестиции в исследования и разработки и производственные цепочки; внешние торговые барьеры (например, расследование компенсационных субсидий ЕС) увеличивают неопределенность экспорта

III. Основные выводы

1.Масштаб и статус: мировое господство на автомобильном рынке Китая укрепляется, масштабы производства и сбыта и экспорта продолжают расширяться, но "большой, но не сильный" все еще остается - ни одна автомобильная компания с ежегодными продажами более 5 миллионов единиц, ни одна автомобильная компания с сильной привлекательностью и премией бренда в мире все еще не имеет разрыва от международных гигантов. Хотя она занимает сильные позиции внутри страны, за рубежом она по-прежнему находится на этапе «окружения городов сельской местности».

2.Структурные преобразования: электрификация вступает в период массового распространения, интеллектуальная технология становится новым фокусом конкуренции, коэффициент проникновения новых источников энергии может снизиться в 2026 году (в зависимости от снижения налоговых субсидий на приобретение и других факторов), и будет продолжаться параллельная модель чистой электроэнергии / смешивания / расширения диапазона / водородной энергии.

3.Конкурентная структура: независимые и новые силы доминируют на дополнительном рынке, бренды совместного предприятия ускоряют электрификацию и локализацию, короткий жизненный цикл звездных моделей (усиливается конкуренция, скорость итерации ускоряется); повышается концентрация голов, повышается давление на выживание малых и средних автомобильных предприятий, ускоряется интеграция слияний и поглощений в отрасли.

4.Прибыльность и качество: отрасль переходит от «масштабной борьбы» к «ценности борьбы», технологические инновации, бренд, контроль затрат становятся ключом к прибыльности, экспорт и высококачественная модернизация являются основными путями повышения прибыли. 5.Риски: ценовая война, колебания сырья, торговые трения, риски итерации технологий должны быть бдительными, предприятия должны сбалансировать расширение масштабов и качество прибыли, избегать дублирования низкого уровня.

Источник: Чувство работы

Содержание этого сайта (включая графики и тексты) взято из Интернета, авторское право принадлежит оригинальному автору.Соблюдение оригинальных прав, выбранный контент предназначен только для обмена информацией.В случае спора об авторских правах, пожалуйста, свяжитесь с нами для своевременного удаления.

Онлайн-оценка

Онлайн-оценка Я хочу купить автомобиль

Я хочу купить автомобиль Экспортные услуги

Экспортные услуги Субсайты

Субсайты

023-62852688

023-62852688  г. Чунцин, район Банань, проспект Лунчжоу, дом 2899, корпус 1-1

г. Чунцин, район Банань, проспект Лунчжоу, дом 2899, корпус 1-1  No 50011302000188

No 50011302000188  Головной офис

Головной офис